S&P500を機械的に積み立てるのが「投資の最適解」って聞くけど、あれ、なんだかんだ真理だよね。

その積み立て、もっと効果的に行う方法あるかもよ?

…えっ?

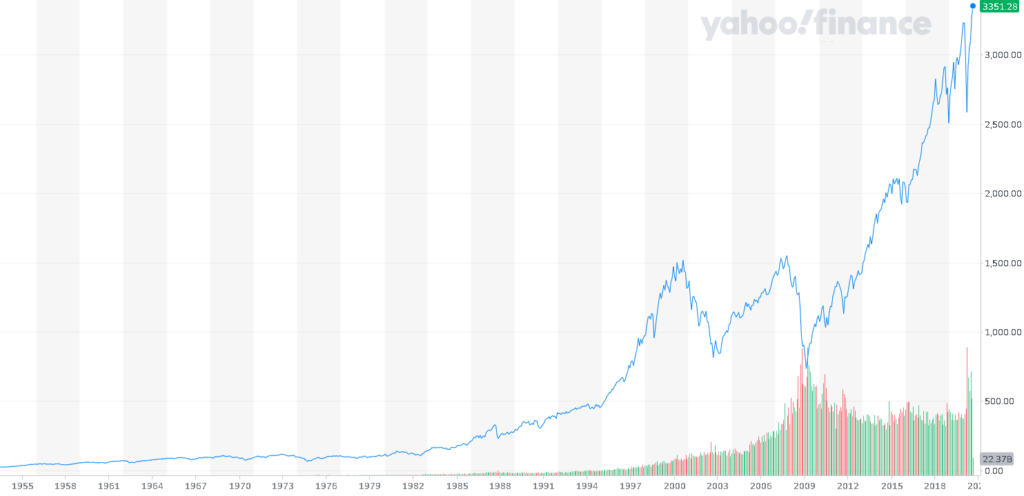

アメリカの上場企業をよりすぐったS&P500指数の優位性は明らかです。

たとえば、投資の神様 ウォーレン・バフェット氏は彼の遺産の運用先としてS&P500をすすめています。

長期チャートが示す強い上昇傾向からも、「機械的に積み立てていくだけでOK」という投資手法は、おそらく間違ってはいないはずです。

でも、その積み立ての効果をさらに強力にできるとしたら???

ちなみに、プロのトレーダーが運用する投資ファンドですら、S&P500を上回る成績を上げているのは1/4しかないのだそう。

本記事では、このS&P500への投資を、さらに一段高いリターンに変える可能性を秘めたCFD投資をご紹介します。

- CFDのポイント(CFDとは?現物との違い、リスク)

- CFDのS&P500運用のシミュレーション(長期放置、積み立て)

- CFD取引でおすすめの会社

もしかすると「億万長者も夢じゃない!?」かもしれないですよ!

ところで、CFDって何だろう?

CFDは、実際の株価や指数と同じ値動きをするという点では、現物株や、指標に連動するように編成された投資信託などと同じものです。

そしてもちろん、現物取引とのあいだには違いもあります。

以下に主要な違いをまとめてみました。

| 現物(株、投資信託など) | CFD | |

| 値動き | 現物株や指標と同じ | 現物株や指標と同じ |

| 取引方法 | ・買って、保有し、売却する ・同じ商品を一日に何度も売買することに制限あり |

・注文時と逆注文時(決済時)の金額差のみを受け取る(保有はしない) ・売り注文から始めることも可能 ・同一商品の売買回数に制限なし |

| 取引時間 | 各市場が開いている時間のみ(日本株なら平日9時~15時) | ほぼ24時間取引可能な商品もあり(商品、証券会社により異なる) |

| 必要資金 | 株、投資信託の価格×数量と同額が必要 | CFD価格の1/5~1/50の証拠金が必要(商品や証券会社により異なる) |

| 為替 | 海外商品は、別途、ドルなどの通貨を用意する必要あり | 日本円でそのまま取引可能 |

| 配当 | あり(商品ごとに金額は異なる。株主優待がある銘柄も) | あり(CFDの場合、「調整額」と呼ばれ、商品ごとに金額は異なる。株主優待はなし) |

CFDと現物商品の取引方法の違い

実際に取引を行っている時には、違いを実感することはありませんが、CFDの取引が現物株や投資信託と異なるのは以下の点です。

現物株や投資信託の場合は、株や投資信託を買い、保有して、売却時に代金を受け取ります。

この買った時と売った時の代金の差が、利益や損失になります。

これに対してCFDは、商品の注文を行い、これと逆の注文をしたとき(=注文決済したとき)に発生した金額差のみを、利益または損失として受け取る取引です。

取引の間に商品を保有することがないのです。

「差金決済取引(contract for difference)」というCFDの正式名称は、この差額のみを受け渡しする、というところを表しています。

FXもCFDの一種

ちなみに、通貨の取引を行うFXもCFDの一種です。

こう聞くと、一気に親近感がわきますよね?

FXもCFDと同じように、取引の際に現物の通貨を所有することはありません。

一定の証拠金に基づき、売り買いの価格差だけを受け取ることで、実際に何万ドルという通貨を両替して売買するよりも、はるかに少ないコストと資金で利益を上げることできます。

FXの場合は配当はないですが、代わりにスワップポイントが受け取れます。

FXの一種、と聞くとピンとくるかたもいらっしゃるかと思いますが、実は私がS&P500のリターンを底上げする方法としてご紹介するのは、このCFDのレバレッジ作用を活用した投資なのです。

CFDはリスクが高い? リスク対策とは?

「レバレッジ」と聞くと、「リスクが高い」と思われる方もいらっしゃると思います。

ただ、「どれくらいレバレッジを効かせるか」によって、リスクはまったく違います。

レバレッジを大きくするほどリスクも大きくなり、小さくするほどリスクは少なくなっていきます。

そして、レバレッジをかける「対象」によっても、リスクの大小は異なります。

このリスクをしっかり理解し、コントロールしていけば、レバレッジのプラスの部分だけを受け取ることができます。

具体的には、以下のような手順になります。

- プラスの収益を生みそうな投資対象を見つける

- 上記1.がどれだけマイナス方向に動く可能性があるか見極める

- 実際に投資対象が2.のマイナス方向に動いたとしても、許容可能なレバレッジを設定する

こうすることで、たとえ2.のマイナス発生時にも投資の安全性を確保し、見込み通り投資対象がプラスに転じたときには、3.のレバレッジ分のプラスアルファの収益を享受できるのです。

そして、いまのところ、1.の目星はついています。

すでにご覧いただいているとおり、S&P500は持っているだけで右肩上がりの収益が期待できます。

あとは2.以降を検討していけば良いだけです。

具体的には、一般に「10年に一度」発生すると言わる「市場の暴落」に耐える設定を見定めるのです。

ちょっと先取り:CFD投資のリターンは、いかほど?

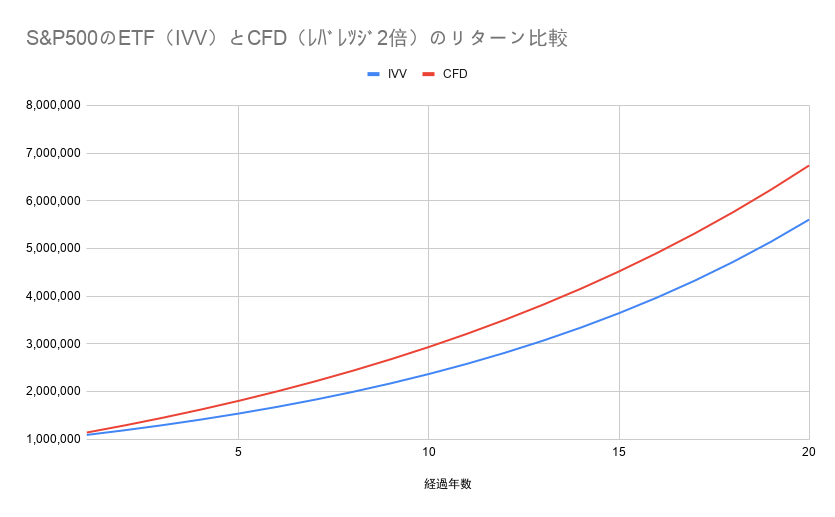

ここで、ちょっと先回りしてしまいますが、このS&P500を現物の「投資信託」と「CFD」でそれぞれ20年保有した場合のリターンの比較をご覧に入れましょう。

現物の方は、数ある投資信託の中でも分配金の利回りが高いとされる「iシェアーズ S&P 500インデックス(ティッカー:IVV)」を想定し、分配金利回りは2.0%/年としています。

この分配金は、税金を考慮せず、すべてIVV購入の再投資にあてて複利効果を最大化することとします。

S&P500の年間の値上がり率は、ちょっと控えめに7.0%としてみました。

合計の年間利回りは9.0%になりますね。

一方のCFDの方は、若干、分配金にあたる調整額が安定せず、年間の利率として出しにくいため、思い切って0.0%として計算に入れないことにしました。

また、こちらも年間の値上がり率は7.0%としています。

レバレッジは2倍のものと3倍のものを用意しました。(そしてこの2倍、3倍のレバレッジについては、後で説明しますが、決して非現実的な設定ではないのです)

いずれも最初に100万円分を購入し、あとはひたすら20年保有し続けた場合のシミュレーション結果です。

まずはレバレッジを2倍のCFDとの比較です。

持っているだけで5倍以上になるIVVは十分すごいですが、レバレッジ2倍のCFDはそこからさらに100万円以上もプラスになる計算です。

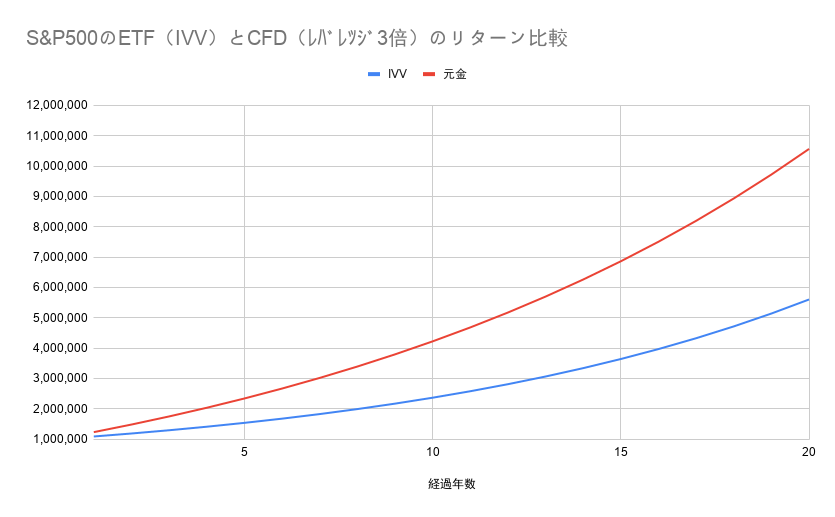

そしてレバレッジ3倍のシミュレーションの比較です。

現物とCFDのリターンの差はさらに開いて、20年後には2倍近くの違いになることとなりました。

このシミュレーションは最初に100万円を投入しての結果ですが、投入額を1,000万円にすれば当然、20年後には1億円を超える計算です。

放置しておくだけで億り人 \(^o^)/(あくまで計算上ですが…)

なお、現物のIVVには、毎年0.04%のファンド運用経費と、分配金への20.315%の課税があるので、実際のリターンはもう少し下がると思います。

それにしても、CFDで期待されるリターンの高さは驚きですね。

では、果たしてこの2倍や3倍といったレバレッジは、どのくらい妥当なのでしょうか?

見ていきましょう。

CFDのリスク計算。「10年に一度」の暴落にも耐えられる設定とは?

以下は1980年代以降に発生した主要な市場の暴落時のS&P500の値動きをまとめたものです。

表には、暴落前の直近の高値と、暴落後の最安値を並べてみました。加えて、特にS&P500の値下がりが急激だった期間も「B期間」として抜き出しています。(B期間のBは、暴落のB。いちいち「値下がりが急激だった期間」と書くのが面倒だったから、いま勝手に作ったYO!)

| 期間 | 最高値 | 最安値 | 値下がり率 |

期間中の日数(日)

|

| ブラックマンデー (1987/8/25~1987/10/20) |

338 | 216 | -36.09% | 57 |

| うち、B期間 (1987/10/16~1987/10/20) |

299 | 216 | -27.76% | 5 |

| ITバブル、同時多発テロ ※1 (2000/3/24~2002/10/10) |

1552 | 768 | -50.52% | 931 |

| 住宅バブル崩壊~リーマンショック (2007/10/11~2009/3/6) |

1576 | 666 | -57.74% | 513 |

| うち、B期間 (2008/9/19~2009/3/6) |

1265 | 666 | -47.35% | 169 |

| コロナショック ※2 (2020/2/19~2020/3/23) |

3393 | 2191 | -35.43% | 34 |

あえて言えば、9.11をはさむ2001/9/4の高値1155から2001/9/21の安値945までの18日か。(18.18%の下落)

※2 B期間も同一期間。

これを見ると、ひとことで「暴落」といっても、期間や規模に大きな違いがあることがわかります。

いずれも市場が半分以下に縮小した点は同じですが、暴落というより大規模な景気後退のような「ITバブル、同時多発テロ」期間と、「リーマンショック」期の暴落では急激さがまったく異なります。

「100年に一度」と言われたリーマンショックの再来を想定するなら、当面は50%の値下がりに耐えられるよう備えておけば良さそうです。

投資対象の価格が半分になっても耐えられれば良いのですから、掛けられるレバレッジは「2倍」ということになります。

また、「100年に一度」は自分が生きているあいだにはもう起きない、と考えられる強気な方は、その他の暴落時の目安、1/3の値下がりに備えれば良いかと思います。

その場合のレバレッジは「3倍」ですね。

どちらの考えを取るかにもよりますが、ともかく、2倍、3倍というCFDのレバレッジは、決して大それたものではない、ということはお分かりいただけたかと思います。

これであのレバレッジを掛けた驚異のリターンが現実的なものになってきました。

いよいよCFD投資を始めたくなってきましたよね?

CFD投資でおすすめの証券会社は?【結論は、GMOクリック証券】

では、このCFD投資をスタートする方法です。

CFD投資は、取り扱いがある証券会社を通じて行うことになります。

日本には、CFDを取り扱っている証券会社はたくさんありますが、私が紹介するS&P500のCFDを長期保有する目的では、2021年12月現在、以下の4社に絞られます。

- GMOクリック証券

- IG証券

- サクソバンク証券

- DMM.com証券

なぜこの4社なのかというと、このほかの証券会社では、保有するCFDが年に1回必ず強制決済されてしまうためです。

この決済時に発生した利益は、当然20.315%の課税対象となり、毎年税金分がキャッシュアウトしてしまうため、投資効率が低下してしまうのです。

そのため、投資の効率を落とさない4社に限定しています。

以下、4社のCFD取引のスペックです。

スプレッドは、S&P500に対応するCFDを取引した際の数値を記載しました。

| GMOクリック証券 | IG証券 | サクソバンク | DMM.com証券 | |

|

取引銘柄(計) |

133 | 16,000 | 9,000 | 7 |

| 株価指標 | 13 | 約40 | 25 | 4 |

| 株式等 | 116 | 約16,000 | 約9,000 | 0 |

| 商品 | 4 | 約40 | 8 | 3 |

| 取引手数料 | なし | 株式のみあり (対象国による) |

株式のみあり (対象国による) |

なし |

| スプレッド | 0.3 | 0.4 | 0.5 | 0.5 |

| 金利・スワップポイント |

日ごとの金利徴収はなし。四半期ごとの調整額に含む |

日ごとに金利徴収あり | 日ごとに金利徴収あり |

基本的にはマイナスのスワップポイント

|

CFD投資で一番のおすすめは、GMOクリック証券

このなかで私が実際に口座を作ってCFD投資を行っているのは、「GMOクリック証券」です。

GMOクリック証券

https://www.click-sec.com/corp/guide/cfd/

その理由は、他社で毎日発生する金利分のマイナスを避けるためです。

長期保有を前提とすると、他の証券会社のCFDで発生する毎日の金利の支払いはどうしても気になってしまいます。GMOクリック証券では、この毎日の支払いが発生しません。

代わりに、四半期分をその間の分配金相当額などとまとめて「調整額」として発生させているのですが、GMOクリック証券ではこの調整額もプラスになることが多いんです。

そうなると、選択肢は「GMOクリック証券」一択やね。

まとめ:あなたもCFD投資で億り人になれるかも!?

投資の神様がおすすめするS&P500への投資を、さらに高いリターンに変えるCFD投資の魅力は伝わったでしょうか?

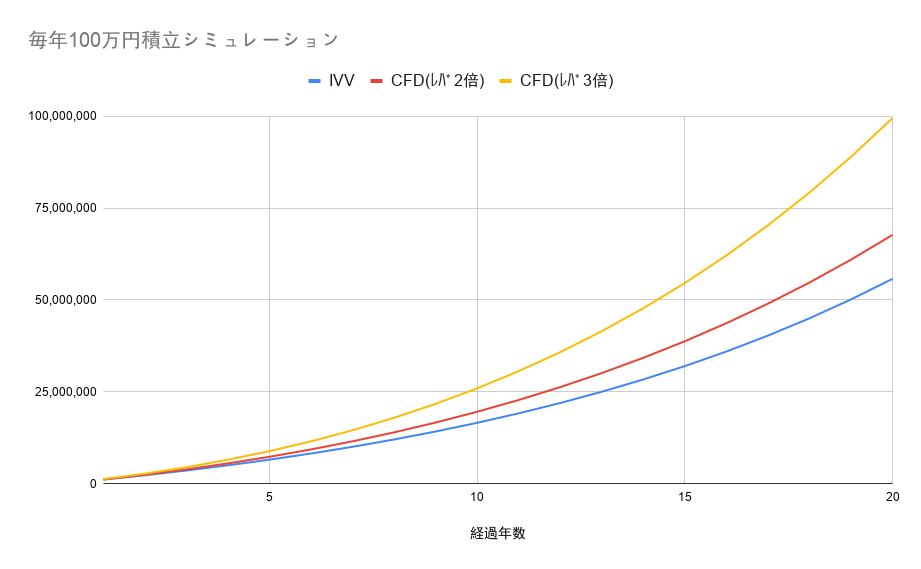

最後に、このS&P500のETF(IVV)とCFDに、毎年100万円ずつ20年間積立を行った場合のシミュレーションをご紹介します。

なお、分配金や年間の値上がり率の設定は、前述のものと同じです。

なんと、レバレッジ3倍のCFDが1億円に!?

実際は、3倍設定でも、あと50万円ほど1億円に届かなかったのですが、ほら、こう計算してみると、億り人も結構身近に感じられてきましたよね?

この投資、早く始めるに越したことはないですよ―。

複利は人類最大の発明だペロ!

それでは、グッドフォーチュン!