トライオートETFで利益が出た場合、株とかとは違って、自分で納税が必要らしいけど、どうすればいいの?

お答えしましょう。

まず、トライオートETFで1月1日から12月31日の取引終了までの1年間で、利益の合計が20万円(※)を超えた方は、翌年2月~3月にかけて納税手続き(「確定申告」)が必要です。

「なんだか面倒そう」と思ったそこのあなた。

そうですよね、私も「面倒だな~」と思っていました。

でも、最初に準備さえしてしまえば、確定申告は、自宅で30分くらいでできちゃうのです。

正直、私も拍子抜けでした。

トライオートETFの納税手続きについては、トライオートETFの運営元であるインヴァスト証券の公式ページでも説明はあります。

でも、いまいち何をやればいいかわかりにくいです。

ですので、このページでは、トライオートETFの納税手続きについて、なるべく簡単な方法で、わかりやすく、具体的に、そしてお得な情報も含めて説明していきます。

なお、トライオートETFのほかに、FXやCFDなどでも利益があって、合計の年間利益が20万円または扶養控除額を超える場合も、同様の手続きとなります。

そうした方もこの記事を参考にしてください。

ではまず、手続きの概要から始めます。

ちなみに、「トライオートETFって何?」という方はこちらをどうぞ。

≫月50万円の利益を出すトライオートETFとは?

簡単とはいえ、トライオートETFをまだはじめたばかりや、取引規模が小さくて、「ぎりぎり20万円を超えそうだけどやらなきゃいけないの~?」という方もいるかと思います。

そんな方は、年末に向けて、しばらく決済されなそうなマイナスのポジションを整理したりして、利益額を見直してみるのもいいかもしれません。来年はぜひトライオートETFでフルに稼いで、しっかり手続きしましょうね!

自分で行う納税手続き、確定申告って?(確定申告の概要)

確定申告は、1月1日~12月31日の一年間の収入に対して、納めるべき税金額を確定させるための手続きです。

毎年、おおよそ2月16日~3月15日の1ヶ月の間に、前年分の確定申告を受け付けています。

ちなみに、2022年(2021年分)の確定申告の受付期間は、2022年2月16日(水)~3月15日(火)です。

2020年、2021年に引き続き、2022年の確定申告でも、申告期間を1ヶ月延長できることが決定しました。(国税庁の発表資料より)

その延長方法も、申告時に「新型コロナウイルスの影響による申告・納付期限延長申請」と記載するだけ、という簡単なもの。

e-Taxでは申告前の送信画面の「特記事項欄」に、紙申告の場合は申告書の余白に上記を記入してください。この記載により、4月15日(金)までの申告が認められます。

なお、3月16日(水)以降の延長期間に申告した場合、税金の支払いは申告当日に行わなければならない点はご注意を。

会社員などで、収入が給与所得のみの場合は、会社が毎月の給与の支払いや年末控除の手続きで基本的な部分の税金を確定し、納税してくれています。

そのため、あえて個人で確定申告を行う必要はありません。

また、株式や投資信託などの売買や配当による利益については、「源泉徴収ありの特定口座」という自動で納税までを証券会社が代行してくれる口座で運用していれば、特に個人が手続きを行う必要はありません。

上記の基本的な範囲を超えた20万円以上の収入があった場合に、個人による納税の手続き、確定申告が必要になってきます。

確定申告が必要な人の例

まず、支払い元で税金があらかじめ引かれていない所得を一定額以上受け取った場合、というのがあります。

なお、支払元で所得にかかわる税金をあらかじめ引いておくことを、「源泉徴収」といいます。

- フリーランスの仕事や不動産などによる収入

- 売買利益や配当金から税金が自動で引かれない「一般口座」または「源泉徴収なしの特定口座」での株式や投資信託による収入

トライオートETF、加えてFXやCFDなどは、株や投資信託などと異なり、納税を証券会社が代行する「源泉徴収ありの特定口座」にあたるものがありません。

そのため、これらの所得の合計が一定額以上となった場合、確定申告を行なうことが必要となります。

具体的には、源泉徴収がされていない年間所得の合計が、給与所得者の場合は20万円未満だった場合、被扶養者の場合は扶養控除額未満だった場合は、確定申告はしなくてもいいことになっています。

そのほか、以下のような方も、確定申告が必要です。

- 源泉徴収されていても、税引き前の年間の公的年金支給額が400万円以上となる方

- 源泉徴収される給与所得が、税引き前で年間2000万円以上の方(年末調整の対象外となるため)

- 源泉徴収される給与所得を2か所以上から受け取り、年末調整をしない所得の合計が20万円以上となる場合(年末調整は1か所でしかできない)

ほかにも、自分が確定申告が必要かどうか気になる方は、以下の国税庁のページを確認してみてください。

国税庁

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki2017/a/01/1_06.htm

得する情報①:確定申告は必須ではないが、したほうがメリットがあるかもしれない人

以下の人は、確定申告は必須ではないけれど、しておいたほうがメリットがある方たちです。

ちなみに、過去5年までなら、忘れていた手続きをさかのぼって確定申告することができます。

ただし、さかのぼって確定申告する場合、期間中のふるさと納税を寄付金として入力するのを忘れないようにしてください。

確定申告すると、ワンストップ特例で申請した分を含め、ふるさと納税のデータはリセットされてしまいます。

以降で、株式の確定申告について言及していますが、確定申告をしなくてもいい「源泉徴収ありの特定口座」の確定申告をすることで、特定口座の利益が合計所得(※)に組み入れられてしまい、得をするつもりが逆に損をしてしまうことがあります。

以下以外にも、合計所得が一定以上になると取り扱いが変わるものがあると思われますので、ご注意ください。

- 配偶者控除・扶養控除(扶養者・被扶養者とも合計所得の制限あり)

- 基礎控除(2,500万円以上でゼロに)

- 住宅ローン控除(合計所得が3,000万円以下)

- 国民健康保険料(所得割額が増加) など

確定申告が不要な「源泉徴収あり」の特定口座の所得は、確定申告をしない限り、合計所得には組み入れられない。

マイナスの収入が出た場合

マイナスの収入は、プラスの収入とあわせて相殺して、税金が戻る場合があります。

相殺するプラスの収入は、同じ年内の所得のグループ内だったり、次の年以降の収入だったり色々なパターンがあります。

同じ年内の相殺を「損益通算」、次の年以降で行うことを「繰越控除」といいます。

資産運用の分野では、同じ年度内でまとめることができるのは、以下のようなグループです。

- 複数の株式取引用の証券口座同士の損益

- トライオートETF、FX、CFDなど、通常の株式以外を取り扱う証券口座同士の損益

そのほか、不動産や山林業、事業所得はまとめて損益を相殺可能なようですが、本ブログで取り扱う範囲を超えるので、ご自身で調べてみてください。

同じ年でプラスとマイナスを相殺する場合(損益通算)

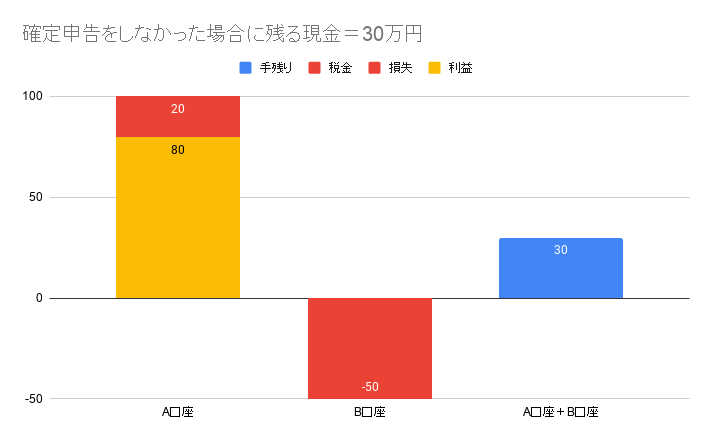

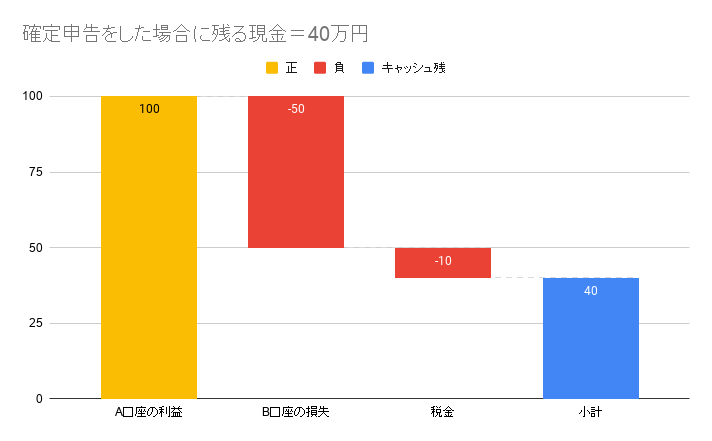

株の特定口座Aで年間100万円のプラス、特定口座Bで50万円のマイナスがあった場合を例にします。

特定口座のAでは、約20%の20万円が勝手に源泉徴収されてしまい、確定申告をしないとB口座のマイナスと差し引きで、手元に残る現金は30万円です。

ここで、確定申告をして、A、B口座の損益をまとめると、差し引き50万円のみが課税対象になり、税金は10万円で済むことになります。

このA口座で払い過ぎていた10万円の税金はどうなるか?

安心してください、確定申告後に指定の口座に還付されます。(※)

確定申告をすることによって、手元に残る現金は、10万円も違うのです。

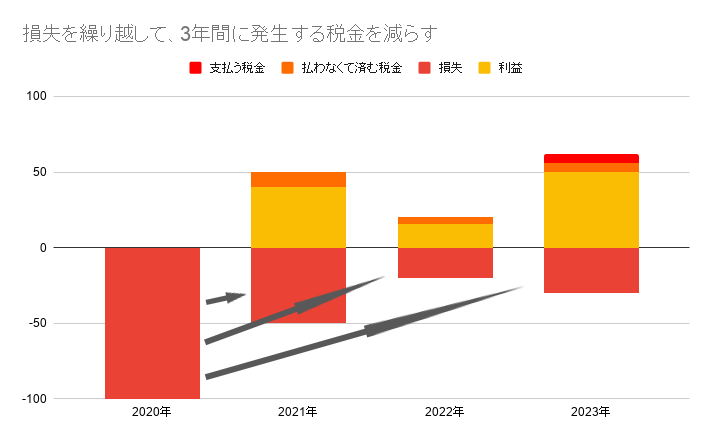

年をまたいでプラスとマイナスを相殺する場合(繰越控除)

確定申告をしても、通算できるプラスの利益が同年内にはない場合、3年間マイナスを取っておいて、来年以降に出た利益と相殺できます。

たとえば、2020年、トライオートETFで100万円の損を出したとすると、何もしなければ純粋に100万円を損したままです。

ですが、100万円マイナスの確定申告を出しておけば、来年以降の利益と相殺して、税金を減らす原資になります。

2021年にトライオートETFで50万円の利益が出た場合、確定申告することで、2020年で貯めておいたマイナスと相殺でき、本来50万円の利益に対してかかるはずの約10万円の税金を払わなくて済むようになります。

さらにまだ残っている50万円のマイナスは、2023年までのトライオートETFの利益と相殺して、かかるはずの10万円の税金を減らすことができます。

トライオートETFやFX、株などの損失の約20%は、向こう3年までの投資利益の税金で取り戻せる、と覚えておいてね。

特定口座(源泉徴収あり)内の国内株式・投資信託から配当金・分配金が出た場合

国内株・投資信託の配当金・分配金については、「源泉徴収ありの特別口座」で運用している場合、一律20.315%の税金(所得税15.315%、住民税5%)が引かれてしまいます。

しかし、確定申告により、国内株・投資信託の配当金・分配金の税率をより有利にすることができます。

具体的には、確定申告時に国内株・投資信託の配当金・分配金の所得税の課税方式を「総合課税」、住民税の取り扱いを「申告不要」とすることで、各種控除後の給与・事業所得等と配当金・分配金の合計が900万円未満になる方は、20.315%より少ない税率が適用となります。

ただし、株や投資信託の売買でマイナスがある場合は、課税方式をいじると逆に損するよ。

株・投資信託の損失がある場合は、普通に分離課税のまま損益通算して、配当金分の税金をゼロにすればOKです。

なお、住民税を「申告不要」とできるのは「源泉徴収あり」の特定口座の配当金に限ります。(まったく徴収されていない住民税を「申告不要」とはできないため)

「源泉徴収なし」の特定口座の場合、配当金の所得税の課税方式を「総合課税」としても、住民税率が不利になるため、合計税率が20.315%以下になる各種控除後の給与・事業所得等と配当金・分配金の合計は695万円に下がります。

また、住民税が上がることによって保険料や各種給付にも影響が出ることがありますので、ご注意ください。

詳しくは下記参考。(2023年分の確定申告から、この申告方法のメリットが薄まる模様)

https://media.monex.co.jp/articles/-/18419

特定口座(源泉徴収あり)内の海外株式等から配当金が出た場合

いわゆる日本国外と海外の2重課税の解消です。

特定口座(源泉徴収あり)内の海外株式等から配当金が出ると、海外でまず税金が引かれ、さらに国内でも税金が引かれてしまいます。

確定申告を行なうことで、この海外で引かれた税金を取り戻すことができます。

なお、海外株式等の配当金は、国内株式等の配当金の所得税を「総合所得」とすることで適用となった配当金控除の対象外です。

そのため、配当金の所得税を「総合課税」とするメリットがあるのは、各種控除後の給与・事業所得等と配当金・分配金の合計が330万円までの方となります。(住民税はもちろん「申告不要」で)

それ以外の方は、「分離課税」にして、2重課税の回収だけ行いましょう。

「源泉徴収なし」の特定口座の場合の注意点は、国内株の配当と一緒ね。

医療費控除を受ける場合

年間の医療費の自己負担額(※)が10万円以上になった場合、確定申告を行うと、10万円を超え出た分が所得から控除され、その分、支払う税金が少なくなります。

医療費控除は、会社員であっても年末調整で手続きをすることができません。

そのため、医療費が高額となった場合は、確定申告を検討してください。

得する情報②:「源泉徴収なし」特定口座でキャッシュフローを効率化

これは諸刃の剣という面があり、これは全員におすすめはできませんが、株式の売買や配当金の利益がある方は、キャッシュフローを改善する方法があります。

その方法とは、株式口座を「源泉徴収なし」の特定口座にすること。

多くの方がお使いの「源泉徴収あり」の特定口座ですと、売買利益が出たり、配当金が入った瞬間に税金分の20.315%が引かれてしまっていますよね。

「源泉徴収なし」の特定口座にすると、この税金の徴収がなくなり、20.315%分の現金が多く手元に残ることになります。

この20.315%分の現金を多いと見るかはひとそれぞれかと思いますが、翌年の確定申告で納税するまでは、再投資にまわして資金効率を高めることができるのです。

なんだかとってもいい話に聞こえるけど、「諸刃の剣」って?

「源泉徴収なし」の特定口座にすると、確定申告が必須になります。

確定申告をすることで、株の利益も合計所得に組み込まれてしまい、合計所得の増加によっては扶養控除や基礎控除、住宅ローン控除が適用されなくなったりしてしまいます。

また、配当金の課税方式を「総合課税」として税率を下げようとする際、住民税を「申告不要」とできずに税率が不利になる、というデメリットもあります。

特に失うもののない私はキャッシュフローにフルベッド!!

源泉徴収の方法の変更は、各証券会社のマイページの登録情報や口座情報から行なうことができます。

「キャッシュフロー命」の方はぜひ。

具体的なトライオートETF・FXなどの確定申告の手続き

ここからはトライオートETFなどの確定申告の手続きについて、ワンステップずつ、具体的に書いていきます。

圧倒的におすすめはe-Tax

確定申告は、税務署に出向き、準備した書類を提出する、という一般的にイメージされる方法もありますが、圧倒的に簡単なのは、国税庁が運営する電子申告・納税システムのe-Taxです。

e-Tax

https://www.e-tax.nta.go.jp/kojin.html

最初にe-Taxの準備さえしてしまえば、あとは家から出ずに、申請用紙さえ印刷する必要なく、30分ほどですべての手続きを済ませてしまうことができます。

この記事では、自宅からでも簡単に行えるe-Taxでの確定申告に絞って書いていきます。

準備①e-Taxへのログインの条件を揃える

まず、e-Taxへのログインのために、以下のいずれかを用意する必要があります。

- マイナンバーカード+マイナンバーカード対応のスマホ、またはICカードリーダー

- 税務署で発行されるID・パスワード

それぞれについて、説明していきます。

マイナンバーカード+マイナンバーカード対応のスマホ、またはICカードリーダー

マイナンバーカードをお持ちでない方は、発行の申請から1ヶ月~かかりますので、早めの申請をおすすめします。

私の場合はカード発行まで1ヶ月半ほどかかりました。

以下は2021年12月20日現在のマイナンバーカードに対応しているスマホの一覧です。https://www2.jpki.go.jp/prepare/pdf/nfclist.pdf

マイナンバーカード対応のスマホだと、もちろん、スマホから直接、e-Taxの確定申告を行うことができます。

スマホで細かい数字を打ち込んでいくのは億劫だな…

という方にも朗報です。

PCとマイナンバーカード対応のスマホを2次元バーコードでリンクさせて、PCから確定申告を行うこともできます。

(参考)2次元バーコード認証とは

https://www.e-tax.nta.go.jp/systemriyo/qrcode_login.htm

なお、私は自分のiPhoneがマイナンバーカードに対応していたことも、2次元バーコード認証方式があったことも知らずに、しっかりICカードリーダーを買ってしまいました(泣)

1500円くらいで安かったからまだいいけど…

こうなったら無意味にポンタカードとか挿して使い倒してやる!

税務署で発行されるID・パスワード

免許証などの顔写真付き証明書を持って税務署に行くと、発行されます。(※)

一度、税務署に行く手間はありますが、このID・パスワードを使ってPCからe-Taxを使うのが一番簡単そうです。(なお、ID・パスワード方式は、マイナンバーカードとICカードリーダーが普及するまでの暫定措置だそう)

準備②書類の収集

e-Taxに入力する書類をあつめていきます。

なお、確定申告に使用した書類は、税務署から問い合わせがあった場合に備えて、確定申告後も5年保管しておいてください。(個人事業主として青色申告する場合、保管期間は7年間)

収入関係の書類

| 書類名 | 説明 |

| 給与所得の源泉徴収票 | 給与所得がある場合、1月以降に会社から発行されます。 |

| トライオートETFの期間損益報告書 | トライオートETFのWeb取引ツールのメニュー→報告書→期間損益報告書を選んで、期間を1/1-12/31とし、ダウンロードします。 |

| その他の株式、FXなどの口座の期間損益報告書 | トライオートETF同様、それぞれのWebサイトから報告書をダウンロードすることができます。「電子交付」などのメニューの中にあることが多いです。 |

| その他、収入に関するもの | 不動産や事業所得など、他にも収入があった場合は、収入がわかる書類を準備します。 |

支出関係の書類

| 書類名 | 説明 |

| 経費の領収証 | トライオートETFに関わる経費があれば、領収証を用意しておきます。トライオートETFの勉強のための本の購入費用や、セミナー参加の交通費などが経費になるようです。 そのほかの収入でも、経費として認められるものがあればその領収証を用意します。 |

| ふるさと納税の寄附金受領証明書 | 確定申告をする場合、ワンストップ特例は使えません。そのため、ふるさと納税の寄付金受領書を揃えて、e-Taxへの入力に備えましょう。 なお、すでにワンストップ特例の申請書を自治体に送ってしまっていても、確定申告をすればその申請は無効となります。確定申告を行うことで、ふるさと納税額が二重にカウントされることはありませんので、ご安心を。 |

| 医療費の領収証 | 医療費控除は会社などの年末調整では対応していないので、対象の方はまとめてやってしまいましょう。なお、保険金が出たものを差し引いて、自己負担が10万円を超えた医療費が控除の対象です。 |

| その他、控除すべき費用 | 年末調整に間に合わなかったなどの理由で、まだ手続きを行っていない保険料や住宅ローンの控除申請があれば、関係する書類を準備しておきます。 すでに年末調整済の控除は、源泉徴収票内で反映されているので、源泉徴収票に記載されている数字を打ち込むだけでOKです。 |

得する情報③:トライオートETF・FXなどの利益で増える「ふるさと納税」の限度額

ふるさと納税の限度額は、トライオートETFや株、FXやCFDの利益によっても増えます。

トライオートETFなどの合計利益から、住民税にあたる5%に20%をかけたものが、ふるさと納税の限度額の増加分となります。

要は利益額の1%がふるさと納税の限度額に加わるってことね。

なお、ふるさと納税は毎週日曜日にyahoo!ショッピングから行うのがもっとも手軽でお得かと思います。

日曜日限定の+5%の還元率(ソフトバンクユーザならさらに+5%)アップに加え、その時々のキャンペーンを利用することで10%以上の還元はわりと簡単に狙えるはずです。

ふるさと納税限度額の増加分=

トライオートETFなどの利益×5%(利益にかかる住民税の割合)×20%

e-Taxへの入力

あとは、e-Taxのフォームにしたがって、数字をひたすら入力していくだけです。

e-Tax

https://www.e-tax.nta.go.jp/kojin.html

スマホ+マイナンバーカードで確定申告をする場合は、事前にマイナポータルアプリのインストールが必要です。

なお、トライオートETFの損益は、「先物取引に係る雑所得等」に入力していきます。

FXやCFDの損益の入力箇所も同じです。

いざ、納税へ

すべての項目を入力すると、納税額、または還付額が表示されます。

納税額がある方は、確定申告受付期間の最終日までに支払う必要があります。

見事、還付されることになった方は、振込先口座を登録しましょう。

得する情報④:クレジットカード払い+amazon payでポイントをそのまま獲得

2022年12月1日より、国税の支払いにPayPay、au PAYなど各種Pay払いを使用することができるようになりました。

この「Pay払い」の優れた点は、従来のクレジットカード納付だと1万円あたり税込83円かかっていた手数料が0円になること。

もしかして、手数料を取られない分、クレジットカード納付よりもらえるポイントが多くなるんじゃ…

と思ったあなた、大正解です!

PayPay、d払い、au PAYなど、国税に対応したPay払いの中で、多くの人におすすめなのは、amazon pay。

このamazon payは、保有するamazonギフトカードの残高から支払いを行います。

つまり、還元率の高いクレジットカードでamazonギフトカードをチャージしておけば、そこから手数料を取られることなく、カードのポイントをすべて受け取ることができるのです。

ポイント還元率の高いカードは何があるかな…

という方向けに、以下では、Amazonギフト券をチャージする際のおすすめクレジットカードを3つ紹介します。

【おすすめ】エポスゴールド×6gramの納税で2.5%還元!

エポスゴールドと6gramというプリペイドカードをamazon payと組み合わせるのが、最もお得な納税方法です。

この場合の所得税1万円あたりの支払いのリターンは、最大250円。

その方法とは、mixiを「ポイントアップショップ」に登録したエポスゴールドカードで6gramにチャージし、Amazonギフトカードを購入することです。

2.5%のポイント還元は、エポスゴールドの以下の2つのポイント優遇制度を利用しています。

- 通常の3倍の1.5%がポイント還元される「ポイントアップショップ」(3店舗選択可)

- 年間100万円使ったときに付与される10,000ポイントのボーナス(=100万円利用で1%分)

→ 合計2.5%ポイント還元

まず、1.で選べる「ポイントアップショップ」には「mixi」が入っています。

「mixi」は6gramの運営会社であり、6gramへのチャージもmixiへの支払い扱いになります。

そのため、エポスゴールドから6gramへのチャージ時点で1.5%のポイント還元が得られます。

次に2.についてですが、「税金を6gram経由で払っても年間100万円を使い切る自信がない…」という方もいらっしゃるかもしれません。

ですが、6gramはネット決済にも、モバイルSuicaへのチャージにも対応しています。

Suicaが使えるところは全国100万店舗にも上りますし、6gramのネット決済はももちろん「ふるさと納税」にも使えます。

支払いを6gram経由に集めれば、100万円の利用は十分達成可能かと思います。

なお、「エポスゴールドなんて持ってないよ~」という方もご安心ください。

以下の方法で2023年の確定申告までに年会費無料のエポスゴールドカードを余裕で入手できます。

ちなみに、6gramからの支払いの上限は月50万円ですが、確定申告と支払いの期間は2月、3月の2ヶ月にまたがるので、2月と3月にそれぞれチャージ、分割して支払うとすると、合計100万円までは所得税の支払にあてることができますね。

▷年会費無料のエポスゴールド入手は、まずは年会費無料のエポスカードを発行するところから

「上限100万円じゃ足りない!」という爆益なあなたのためのこの一枚 セゾンプラチナ・ビジネス・アメックス

…100万円じゃ足りない…

たしかに、トライオートETFなどで500万円以上の年間利益が出ると、住民税もあわせて100万円以上の納税になりますし、生活費やその他の年間カード利用額の合計によっては100万円では全然足りないかもしれません。

そんな密かに爆益を享受したあなたのために、おすすめしたいのはこれ。

セゾンプラチナ・ビジネス・アメリカン・エキスプレスカード。

- 初年度年会費無料(2023年3月31日の申込までの限定)

- 最大還元率は1.25%(1%分のJALマイル+0.25%分の永久不滅ポイント)(※)

- プライオリティパスが無料で付帯

- 海外最大1億円、国内最大5千万円の旅行障害保険

- コンシェルジュサービスも使える など特典多数

1マイル2円として計算すると、最大2.25%の還元率!…強い…!

でも、サラリーマンでも申し込めるのかな…「ビジネス」って名前が付いてるけど…

大丈夫です。

申し込み時に記載する内容は、一般的なクレジットカードの申し込みと全然変わらないですし、本人確認書類も免許証などでOKですので「ビジネス」と名前がついていても何も身構える必要はありません。

私もしがないサラリーマンですが、普通に発行できました。

ただ、カードの利用目的の選択では「事業用決済」も含めておいたほうがいいかも。

建前上だけど、一応ね。

なお、次年度は年会費が税込2.2万円(年間200万円以上の利用で半額の1.1万円に)になるので、それまでにカードの使い勝手やメリットを見定めて、カードを使い続けるか、それとも解約するかを決めればいいかと思います。

セゾンプラチナ・ビジネス・アメックス、悪くないかも…

と思った方は、以下の紹介リンクから申込んだ方が普通に申し込むより8,000円以上もお得になるのでぜひお使いください。

過去にセゾンプラチナ・ビジネス・アメックスを利用済の方向けカード 「freee」という選択

昔、セゾンプラチナ・ビジネス・アメックスを作ったことがあるんだけど、また申し込んだら年会費無料になるのかな…?

という方は、残念ながら今回の「初年度年会費無料キャンペーン」の対象外です。

ただし、以下の「freeeセゾンプラチナビジネスカード」でも同じ2023年3月31日の申し込みまで「初年度年会費無料キャンペーン」が行われています。

このカードは、申込方法から特典まで「セゾンプラチナ・ビジネス・アメックス」とほぼ同じなので、過去に「セゾンプラチナ・ビジネス・アメックス」を所持されていた方は、こちら「freee」をお試しください。

- 初年度年会費無料(2023年3月31日の申込までの限定)

- 最大還元率は1.25%(1%分のJALマイル+0.25%分の永久不滅ポイント)※

- プライオリティパスが無料で付帯

- 海外最大1億円、国内最大5千万円の旅行障害保険

- コンシェルジュサービスも使える など特典多数

「freeeセゾンプラチナビジネスカード」の申し込みリンクは下記です。

なお、「freee」では特にお得になる申し込み方法はありませんでした。悪しからず。

これでトライオートETFの確定申告は完了!また一年荒稼ぎしましょう!

以上でトライオートETFの納税手続きは完了です。

いろいろ情報を詰め込んだので面倒に感じたかもしれませんが、e-Taxが使えるようになりさえすれば、あとは書類を揃えて、入力自体は30分程度で終わります。

トライオートETFの利益の分だけ限度額が増えるふるさと納税や、税金のクレジットカード納付でもらえるポイントを自分へのごほうびにして、ぜひ前向きに取り組んでみてください。

そして何より、トライオートETFは確定申告の手間よりもずーっと、大きなリターンをもたらしてくれますからね。

トライオートETFを健全に、末永く運用していきましょうね!