みなさんは「これがベスト」というクレジットカードをお持ちでしょうか?

ふむふむ、「お店のキャンペーンに釣られて作ったカードをそのまま使っているけど、特にこれといったメリットがわからない」?

え、「色々カードがあって検討するのが面倒くさいから、割り切って使っている」?

これは合理化が必要です!

このページでは、あなたの家計を改善するベストなクレジットカードを1枚だけ紹介します。

では、いきますよー。

【脅威の還元率3.0%!】Visa LINE Payクレジットカード

そのカードの名前は、Visa LINE Payクレジットカード!

このカードをおすすめする理由は、シンプルに、還元率の高さです。

還元率=3.0%

説明、以上! ( ‘д‘⊂彡☆))Д´) パーン

でも、ほとんどこれで説明が済んでしまいます。(;´Д`)

なぜなら、ちまたでは現在発行可能なカードのうちで「最高の還元率」と言われている「リクルートカード」ですら、カード利用に対する還元率は1.2%なのです。

還元率3.0%のVisa LINE Payクレジットカードの半分にも及びません。

これでVisa LINE Payクレジットカードの還元率3.0%がいかに驚異的な数字かわかるかと思います。

一般的なクレジットカードの還元率が0.5%ですから、日々の支払いをVisa LINE Payクレジットカードに変えるだけで、1万円の支払いでさらに250円も家計を改善させることができます。

「最高の還元率」リクルートカードから置き換えても、180円もプラスになります。

これはいまお持ちのカードを、Visa LINE Payクレジットカードに変えない理由を探すほうが難しいのではないかと思います。

マイルが貯まるクレジットカードとの還元率の比較

ただ、飛行機に乗って定期的に旅行をする、という方ですと、マイルがたまるクレジットカードも選択肢として捨てがたいところはあるのかなー、と思います。

私もマイラーのはしくれだったりするので、その気持ちはよーくわかります。

たしかに、各航空会社のマイレージがたまるクレジットカードであれば、年会費5,000円+消費税くらいを上積みしてマイレージの還元率を0.5%→1.0%に上げれば、実質的な還元率は近いものになるかもしれません。

ただ、いまは世界中に新型コロナウイルスが蔓延しています。

次にいつ、旅行に出られるかわかりません。

ウイルスの蔓延が長期化すれば、せっかく貯めたマイルも失効するかもしれませんし、マイレージプログラムも改悪されるかもしれないし、マイラーのみなさんも、戦略の転換が必要だと思います。

そのマイル、見込み通りちゃんと使い切れるかな???

ちなみに、私の経験では、1マイルの価値は2~3円の間に収まります。

これはマイルで手配したものと同じ行き先の航空券を、自分自身でコスパよく合理的に購入したであろう場合の価格と比較した経験値です。

国内線エコノミークラスだと1マイル=2円前後、国際線エコノミークラスの長距離区間だと3円に届くかな、といった感じです。

なお、世の中には、「ビジネスクラスを利用すると1マイル=5円くらいに~」という話もありますが、自腹じゃ絶対にビジネスクラスに乗りませんので、ビジネスクラスの計算は除外しています。

1マイル=3円の私の経験則によるベストレートだと、航空会社のマイル系カードも選択肢になりうりますが、コロナ禍の現状では、マイルの価値は割り引いて考える必要がありそうです。

となると、年会費もかからず、最高の還元率3.0%が維持される2021年4月末までは、少なくともこのVisa LINE Payクレジットカードがベストな選択になるかと思います。

3.0%の還元ポイントのお得な使い方

ちなみに、このVisa LINE Payクレジットカードで貯まるLINEポイントについては、「あんまり使えるところがない」という話を耳にすることがあります。

でも、LINEポイントクラブの特典クーポンと組み合わせて、LINEポイントをLINE Payの支払いにあてると、無駄なくお得に使い切ることができるんですよ?

LINEポイントクラブの特典クーポンとの併用で、さらに高まる還元率!

LINEポイントクラブでは、LINE Payの支払いで使える特典クーポンが毎月ユーザーに配られています。

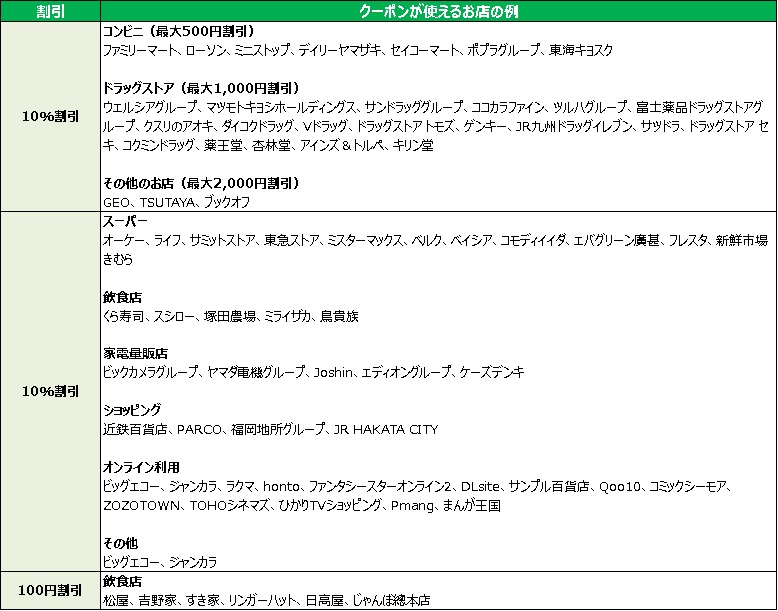

この特典クーポン、主要なスーパーやドラッグストア、コンビニ、家電量販店といったお店のLINE Payの支払いで、5~10%の割引になるので、結構家計改善効果があります。

私はこの特典クーポンをLINE Payで使うときに、たまったLINEポイントから支払いを行い、ポイントを無駄なく使っています。

ちなみに、特典クーポンは、以下ようなお店で使えます。

結構日常で買い物するところが入ってませんか?

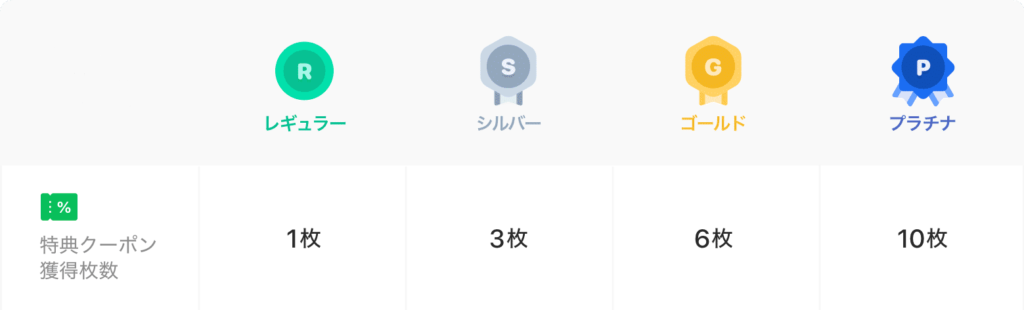

この特典クーポンは、LINEポイントクラブのランクによって、もらえる枚数が1~10枚と変わります。

ランクは、過去6か月に獲得したLINEポイントに応じて、以下のように変化します。

LINEポイントなんかためたことなーい。

Visa LINE Payクレジットカードを使っていればすぐたまるYO!

あと、「なんか」って言い方は良くないYO!

LINEポイントってあまり貯めたことがない人も多いかもしれませんが、でも大丈夫。

Visa LINE Payクレジットカードを使えばポイントがばんばんたまるので、すぐに特典クーポンをたくさん受け取れるようになり、Visa LINE Payクレジットカードがもっとお得になりますよー。

目安としては、ゴールドランク(6枚/月の特典クーポン)になるには、半年で約1万7千円のカード利用。これはきっとあっという間ですね。

プラチナランク(6枚/月の特典クーポン)でも、半年で約16万7千円のカード利用でOKです。

月平均で2万7千円くらいの利用でクリアですから、これも結構すぐ達成しそうですよね。

こうしてVisa LINE Payクレジットカードの利用で3.0%分のポイントをもらいつつ、特典クーポンも活用して買い物をすれば、さらに家計改善効果は高くなるというものです。

うーむ、やはり還元率という点で言えば、これ以上いいカードはないように思います。

しかも年会費は無料!カードの国際ブランドはVisaだから、どこでも使える!

d払いのクレジットカード払いで、還元率はさらにアップ!

そして、docomoが提供する決済サービス「d払い」にVisa LINE Payクレジットカードを登録することで、dポイントまで二重取りすることができるようになります!

これまでクレジットカードで払っていたところを、d払いに変えるだけでさらに追加のポイントがもらえるのですから、やるしかないですね!

d払い+Visa LINE Payクレジットカードの組み合わせの魅力は、別記事にしてみましたー。2020年9月末までの申し込み限定ですが、d払いはマイナポイントのベストな選択肢でもありますよ!

→2020年10月以降のマイナポイントのベストな選択肢は、WAONです。参考記事も書きました。

比べてわかる、そのすごさ

以下で、Visa LINE Payクレジットカードの基本情報をまとめました。

比較対象として、色々なクレジットカードランキングでも名前の上がることの多い「楽天カード」と、還元率で楽天カードを上回る「リクルートカード」を載せています。

| カード名称 | 楽天カード | リクルートカード | Visa LINE Payクレジットカード |

|---|---|---|---|

| 年会費 | 永年無料 | 永年無料 | 1,250円(税別) ※初年度年会費無料。2年目以降も年1回以上の利用で年会費無料 |

| 還元率 | 楽天ポイント1.0%還元 ※楽天市場の利用で+2.0% | リクルートポイント1.2% | LINEポイント3.0%還元(還元上限なし) ※2021年4月30日までの期間限定 |

| 国際ブランド | Visa/Master/JCB/AMEX | Visa/Master/JCB | Visa |

| 発行会社 | 楽天カード株式会社 | Visa/Master=三菱UFJニコス株式会社 JCB=株式会社ジェーシービー | 三井住友カード株式会社 |

| 支払方法 | 1回払い/2回払い/ボーナス一括払い/ボーナス2回払い/リボ払い/分割払い (1回払い/2回払い/ボーナス一括払いは手数料無料) | 1回払い/2回払い/ボーナス一括払い/リボ払い/分割払い (1回払い/2回払い/ボーナス一括払いは手数料無料) | 1回払い/2回払い/ボーナス一括払い/リボ払い/分割払い (1回払い/2回払い/ボーナス一括払いは手数料無料) |

| 支払日 | 月末締め翌月27日払い | 毎月15日締め翌月10日 | 月末締め翌月26日払い |

| 対応する決済 | Apple Pay、Google Pay、Visaタッチ、Mastercardコンタクトレス | Apple Pay(Visa/Master/JCBとも)、Google Pay(JCBのみ) | Apple Pay、Google Pay、Visaタッチ |

| 追加カード | ETCカード 年会費:500円(税別)(ダイヤモンド会員、プラチナ会員は無料) 家族カード 年会費:永年無料 | ETCカード 年会費:永年無料(Visa/Masterのみ新規発行手数料1,000円(税別)) 家族カード 年会費:永年無料 | ETCカード 年会費:500円(税別)(初年度年会費無料。年1回以上の利用で翌年度の年会費が無料) 家族カード 年会費:400円(税別)(1枚目の家族カードは年会費無料) |

| 利用可能枠 | カード利用枠(カードショッピング):10万~100万円 リボ払い・分割払い利用枠(年率:13.08~15.0%):10万~100万円 キャッシング利用枠(年率:15.00%~20.00%):1~50万円 | カード利用枠(カードショッピング):10万~100万円 リボ払い・分割払い利用枠(年率:Visa/Maste=14.95%~17.95%、JCB=15.00~18.00%):10万~100万円 キャッシング利用枠:1~50万円(Visa/Master、実質:14.95%~17.95%)、(JCB、実質:15.00%~18.00%) | カード利用枠(カードショッピング):10~80万円 リボ払い・分割払い利用枠(実質:15.0%):0~80万円 キャッシング利用枠(実質:18.0%):0~50万円 |

| 旅行保険 | 海外旅行:最高2,000万円(利用付帯) 国内旅行:なし | 海外旅行:最高2,000万円(利用付帯) 国内旅行:最高1,000万円(利用付帯) | なし |

| ショッピング補償 | なし | 年間200万円 | 年間100万円 ※海外での利用、および国内でのリボ払い・分割払い(3回以上)の利用のみ対象。 |

一応は各項目で最良のものを赤文字+太文字、次点を太文字としてみましたが、個人的には、還元率以外の基本的なカード性能にめぼしい差はないと思います。

ショッピング保障は、利用条件が限定されず、補償額も大きいリクルートカードが優れていると思いますけれども。でもショッピング保障を使う機会ってあんまりなさそうです。

(旅行保険は強力な選択肢があるので、あえてここではこだわらなくていいです。詳しくはこちら)

「どうしてもVisaは嫌~」

「利用限度額をあと20万円~」

という方でなければ、還元率が圧倒的にお得なVisa LINE Payクレジットカードをメインカードに変えることをおすすめします!

クレジットカードで年間50万円以上支払いをされている方なら、たとえこれまでリクルートカードを使用されていたとしても、万円単位でお得になるはずですよ!

一応、Visa LINE Payクレジットカードで3.0%のポイント還元の対象外になる利用も載せておきますね↓

<ポイント還元の対象外となる利用>

・電子マネー/プリペイドカード/Walletサービス等へのチャージ(WAON,Edy,Suica,PASMO,Kyash等)

・金融商品の購入(投資信託、証券等)

・税金/保険において、1回あたりの支払につき5万円を超える分

・国民年金保険料

・寄付

・年会費(クレジットカード年会費、ETC年会費等)

・手数料(リボ払い・分割払い手数料等)

・キャッシング

・その他、当カードの利用において指定するポイント対象外の商品/サービス

まとめ:ベストな選択肢が他にあったら教えてくださーい!

いかがでしたでしょうか?

やっぱりまとめてみても、家計改善効果で言えば、Visa LINE Payクレジットカードは最強だと思うんですよね。

2021年4月末までの期限付きではありますが。(※)

もしいまVisa LINE Payクレジットカードを使っていないなら、発行しない手はないと思う。そんなレベルです。

でも世の中は広いですからね。

知らないことはいっぱいあります。

もし他に、「こんないいカードがあるんだぜ」というのをご存じの方がいらっしゃいましたら教えてください!

また紹介させていただくので、お待ちしております!

※ ちなみに、Visa LINE Payクレジットカードの還元率が下がる2021年5月以降に向けたカード選びも検討してみました↓

いろいろ特典も多いし、思惑通り(?)tsumiki証券の積み立てでゴールドカード化することが証明できましたので(!)、アフターVisa LINE Payクレジットカードの最強カードです!